2020年全球工业市场漫长而艰难的恢复之路

发布者:admin 发布时间:2020-04-16 09:52:55 浏览次数:2659

【关闭窗口】2020年全球工业市场漫长而艰难的恢复之路

信息时间:2020-04-15 信息来源:网络转载

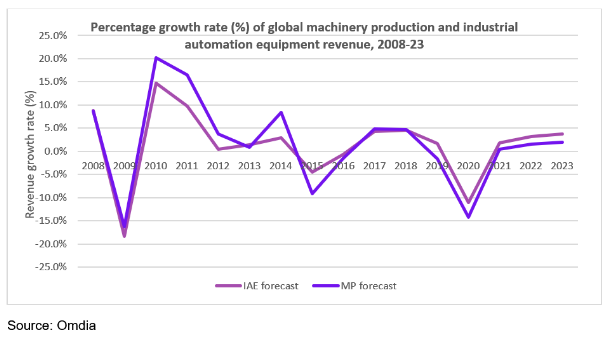

2019年全球机械生产的收入已经处于负增长,而今年的疫情将加剧损失。Omdia预测显示,去年机械生产收入收缩至-1.6%,而2020年将急剧下降至-14.4%。收缩的规模将是十多年来最为严重的,仅次于2008经济大萧条时期。上一次经济大萧条时期,工业收入的下降幅度才达到-16.4%。

Omdia在最新出版的《2020年第一季度机械生产市场追踪报告》和《2020年第一季度工业自动化市场追踪报告》中将呈现更多分析。这些报告将详细研究COVID-19对机械生产以及工业自动化设备制造的影响。

Omdia预计自动化设备市场也难以在这次全球疫情冲击下独善其身。尽管之前预计今年的收入将增长1.2%,但新的分析显示收入将大幅下降至-11.2%。

下图显示了到2023年全球工业自动化设备(IAE)和机械生产(MP)市场的年度收入增长预测。

COVID-19(新冠病毒)及其对工业活动的多米诺效应

随着世界各国政府命令强制隔离并关闭没有必要的商业和贸易,世界各地的工业活动已基本停滞。几个主要经济体的衰退将压低工业原料价格,对商品出口商造成影响。

在汽车、飞机、半导体和电子产品等多元化程度较低且紧密整合的行业中,机械生产肯定会受到影响,这些产业预计供应将会下降。在这些行业中,单个工厂的停产可能会导致供应链中其他生产企业因部件供应问题而被动减产,严重情况下甚至停产。

日本的机械市场由于严重依赖出口,销售预计将遭受重大打击。韩国三星(Samsung)是全球最大的存储芯片和显示面板供应商,其工厂关闭将影响电子业的供应链,因零件采购受阻而导致供应商、分销商和转售商网络中引发一连串的停工。这种情况将在整个亚太、欧洲和美洲其他地区的全球工业格局中复制。

同样,在工业自动化市场中,从汽车、造船、电力到石油和天然气、化工、炼油和石化的加工行业不仅将受到COVID-19的打击,还将受到投资者信心不足的打击。

中国的停产给亚太地区的其他国家带来了冲击,在该地区,大多数国家都依赖中国作为主要的商品和服务出口市场。尽管目前中国国内的疫情似乎已经得到了控制,但大多数生产和贸易活动仍然受到限制。随着海外需求收缩,中国暂停了海外投资。

同时,Omdia在2019年第四季度预计日本的工业自动化设备市场将在今年恢复。但是,由于COVID-19(新冠病毒)大流行,日本工业自动化设备市场回暖趋势将推迟到2021年。欧洲也将遭受重创,德国和意大利可能陷入衰退,并可能拖累欧元区。

漫长而艰难的恢复之路

尽管是世界上最大的经济体,并被认为拥有充足的防御资源,但史无前例的停工和关闭不会挽救美国或中国。

首个爆发地中国可能已经成功地遏制了冠状病毒,但是即使假设工厂恢复全面生产,也将没有市场可以供应,因为世界其他地区仍无法进行贸易。冠状病毒的残留影响还可能导致中国工业活动减弱,因为工人需谨慎行事,放慢生产和组装的步伐。

在美国,前景尤其严峻,政治局势动荡、检疫令、旅行限制以及餐馆、娱乐场所和购物中心等商业机构的关闭已经引发了大规模裁员。大量人口的收入损失将转化为消费支出的严重削减,对制成品的需求几乎消失。

关于世界经济以及全球工业生产何时会反弹,该问题的答案将取决于何时有效遏制COVID-19(新冠病毒)。可能的情况范围从最乐观到最严峻。经济急剧下滑之后通常会出现的反弹趋势这次将不可能发生,因为存在许多不确定因素。除了不得不抗击由疫情引起的衰退外,各国还首当其冲地受到低油价的冲击,并面临着疫情爆发后的损害控制的艰巨任务。

即使是最乐观的情况(疫情会在未来三个月内得到遏制或找到某些治愈方法的论断在众多疫情评估中鲜少被认可),疫情对全球经济的影响将是残酷和持久的已成为公认的事实。

新闻动态

新闻动态